中国疾递行业近年来成长迅猛,已成为环球当先的物流规模之一。自21世纪初电商崛起以后,疾递行业依托电商的发生式延长,告竣了从守旧物流到智能化效劳的高出。

正在商场逐鹿方面,行业已变成以顺丰、中通、圆通等头部企业为主导,中幼型区域企业为增补的多元化逐鹿式样。同时,疾递行业正从代价逐鹿转向效劳质地逐鹿,企业通过效劳分层和产物分类来餍足差异客户的需求。其它,疾递行业也正在加快向智能化、绿色化转型,无人机配送、主动化分拣、绿色包装等技艺慢慢普及。

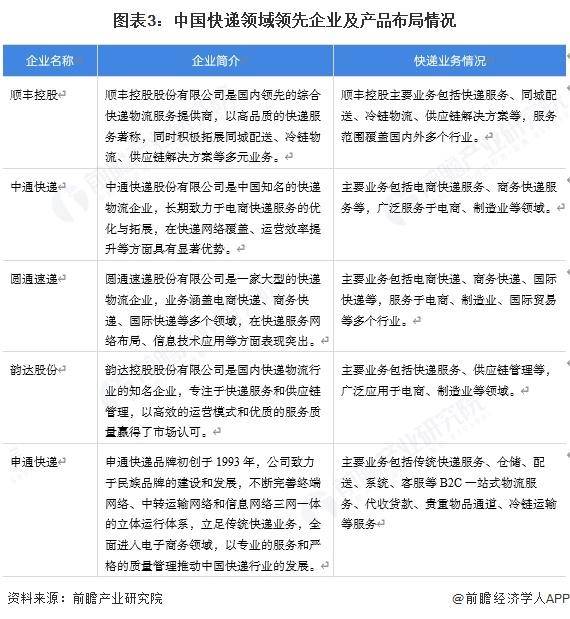

中国疾递行业列入企业有顺丰控股、中通疾递、圆通速递、韵达股份等,这些企业正在电商疾递、商务疾递、同城疾递等规模拥有较强逐鹿力。跟着国内电商行业的连接郁勃以及消费者对疾递效劳质地条件的一向进步,疾递商场连接扩展。中国企业正在技艺立异、效劳搜集优化、运营服从提拔等方面一向冲破,越发正在智能仓储、智能分拣、绿色包装等规模赢得转机。

从疾递企业生意结构来看,2024年上半年顺丰控股疾递生意收入约1302.08亿元,周围位居行业上市公司第一;京东物流2024年上半年生意收入约863.45亿元,周围位居第二;圆通速递2024年上半年生意收入约292.25亿元;韵达股份和申通疾递生意收入分散为226.87亿元和213.41亿元,位居第三和第四。

从结构区域来看,国内疾递公司要点结构国内商场,越发华东和华南地域;从生意结构来看,行业上市公司重要结构同城配送、大件配送、普件配送等。